Анастасия, сегодня бизнес ушел в онлайн, типовыми решениями можно воспользоваться без участия человека. Скажите, насколько это востребовано в банковской сфере?

Конечно, удобно, когда клиент все делает сам и еще платит за обслуживание — сам оставляет заявку, сам загружает данные, сам берет ответственность за то, что возможно недопонял. Банки превратились в обезличенную фабрику кредитов, по сути, не предлагая альтернатив. Такая схема работает с 10% бизнеса, остальным нужен индивидуальный подход.

Мой опыт и опыт моих коллег подтверждает — любой бизнесмен захочет обсудить нюансы, задать вопросы, поторговаться, в конце концов, подстраховать себя, да и просто поговорить. Мы нашли баланс любую из услуг можно получить и в отделениях, и за счет цифровых сервисов.

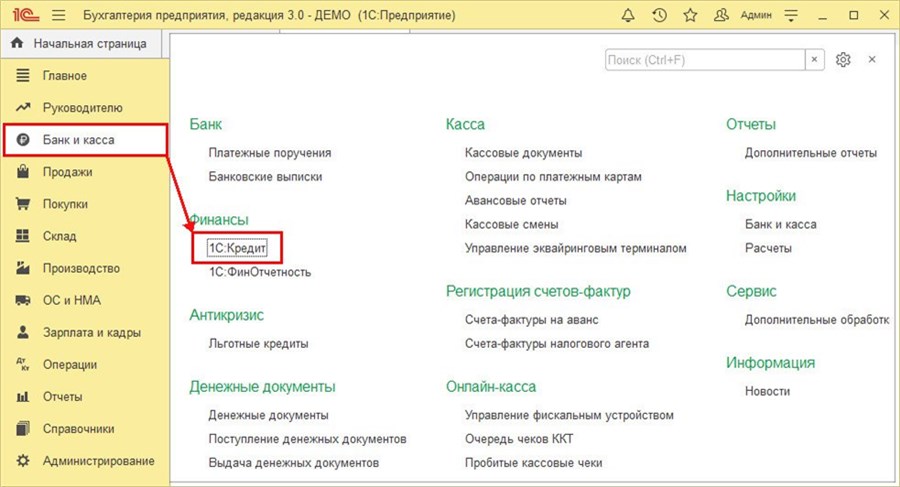

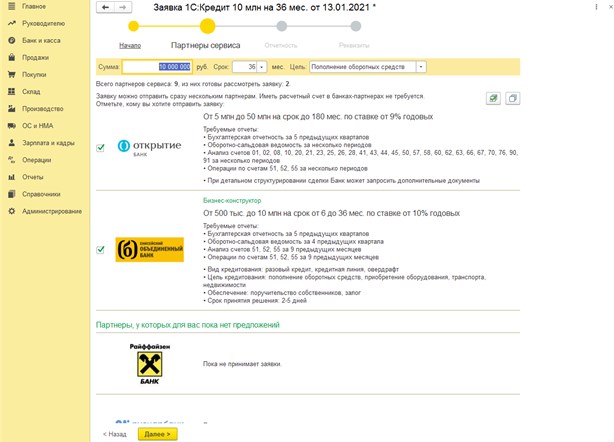

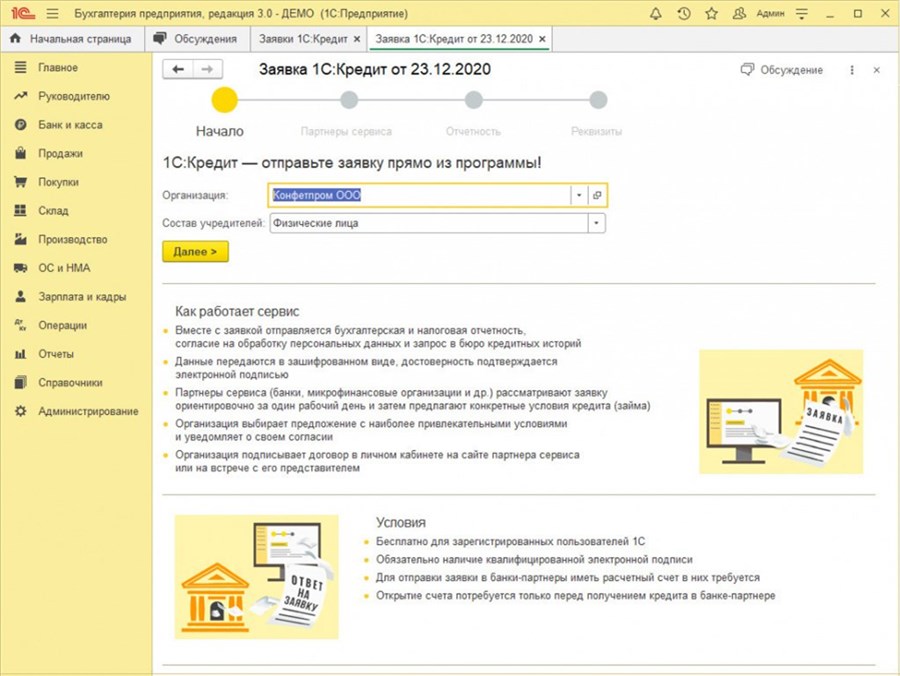

Мы рассматриваем заявки максимально быстро во многом благодаря сервису 1С:Кредит. Не нужно быть нашим клиентом — зайдите сейчас в программу, и вы увидите актуальные предложения от нашего банка. Заявка оформляется за 2 минуты, решение известно в течение дня.

Спрос на кредиты продолжает расти. В апреле-мае прошлого года был небольшой спад — бизнесу нужно было понять, куда двигаться дальше, и уже в июне спрос на кредиты восстановился.

В банковской сфере уровень конкуренции всегда был высоким, что-то изменилось?

Конкуренции нет там, где нет спроса, нет возможности заработать. С одной стороны рынок плотный и яблоку негде упасть, а с другой — всегда есть свободные ниши, до которых федеральным игрокам просто не дотянуться. Мы рядом, можем принимать решения на месте, можем быть гибкими, знаем каждого клиента, особенности его бизнеса.

То есть, вы делаете ставку на клиентоориентированность?

В том числе. Ставка на клиентоориентированность, это конечно хорошо, но сниженная ставка по кредиту — лучше. Представьте, вы обслуживаетесь в банке, а вам отказывают в кредитах. Что вы сделаете? Правильно, уйдете в другой банк. В прошлом году многие поняли, что 90% предоодобренных кредитов просто не доходят до выдачи и пришли в региональный банк — у нас получают кредит на развитие бизнеса всего по двум документам, если чего-то не хватает, вопросы решаются в течение пары дней.

А вы чаще одобряете выдачу кредитов?

Конечно, у нас и особенность выданных кредитов несколько другая: мы не рефинансируем ранее выданные деньги, почти все кредиты выдаются на пополнение оборотки, производство, модернизацию, в результате выданных денег появляется что-то новое. Не где-то там далеко и в проектах, которые жителям края не интересны, а тут дома. Мы все живем и работаем в одном регионе и сильный региональный бизнес — это здоровая экономика края, рабочие места, конкурентоспособность.

На юге деньги нужны к посевным работам, а на севере к моменту Северного завоза. Мы индивидуально подходим к обеспечению, графику платежей и даже если отказываем, всегда говорим что нужно сделать, чтобы получить кредит.

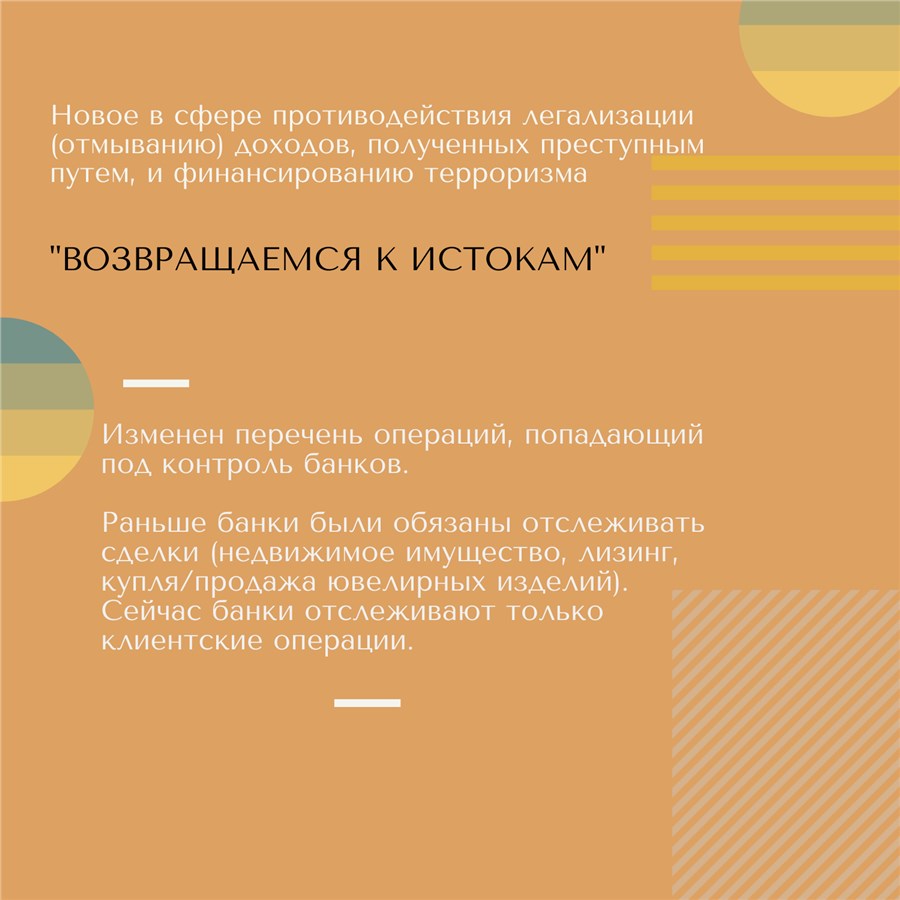

Клиентоориентированность, ставки по кредитам и третий кит — политика в рамках ФЗ-115.

Да, уровень обслуживания может быть на высоте, но какое это имеет значение, если твой счет заблокирован. Внутренняя политика нашего банка работать на опережение. Знаете, есть требования регулятора и они едины для всех банков, а есть реальная жизнь. У наших банковских специалистов хватает сил и желания выстраивать коммуникацию с клиентом — законодательство меняется стремительно и то, что было законным вчера, сегодня уже утратило актуальность. У нас в банке клиенты всегда под защитой — мы разъясняем, консультируем, помогаем. И многие приходят в надежный региональный банк, устав от бесконечных блокировок и непонимания как делать правильно.

Анастасия, расскажите, что в планах?

В планах работать. В 2021 году мы планируем использовать наши конкурентные преимущества, а это контактность и человеческое лицо, по максимуму. Год только начался, а мы уже расширили продуктовую линейку, к началу второго квартала выведем на рынок факторинг, лизинг, проектное финансирование. Будем расширять и границы: дотягиваясь до клиентов через цифровизацию и расширяя филиальную сеть.

Что бы вы хотели сказать еще предпринимателям края?

Хотелось бы сказать: «Приходите в наш банк, у нас кредиты под 7%», но у нас серьезный материал и нужно сказать что-то более масштабное. Я скажу так: сегодня важно иметь 2-3 запасных варианта для обслуживания, даже у частных лиц уже давно не менее 2 банков, и это нормально. Заведите счет в региональном банке, это бесплатно, как минимум вы будете точно в курсе всех региональных программ льготного кредитования и субсидирования, — а если возникнет необходимость, вы всегда сможете максимально быстро начать использовать счет.