Что за ставка такая?

Основной инструмент денежно-кредитной политики — это ключевая ставка, которую устанавливает центральный банк страны.

Ключевая ставка — это процент, под который центральный банк выдает краткосрочные кредиты коммерческим банкам и принимает от них деньги на краткосрочные депозиты.

С помощью ключевой ставки Банк России может влиять на инфляцию. К примеру, когда регулятор поднимает ключевую ставку, деньги в экономике становятся дороже. Это значит, что вслед за ней постепенно повышаются ставки по кредитам и депозитам. Люди и компании в такой ситуации менее охотно берут кредиты, а значит, меньше тратят на покупки и меньше инвестируют. При этом высокие ставки по депозитам мотивируют их больше сберегать.

В результате через некоторое время снижается спрос на товары и услуги, продавцам сложнее повышать цены, даже когда издержки растут и, как следствие, замедляется инфляция.

При снижении ключевой ставки деньги становятся дешевле, снижаются ставки по кредитам и депозитам. Люди и компании не откладывают покупки на будущее, больше тратят, инвестируют, берут кредиты. Со временем это приводит к росту спроса на товары и услуги, повышению цен и увеличению инфляции.

А лично на меня изменение ставки влияет?

Ключевая ставка влияет:

- на проценты по кредитам и вкладам;

- на цены товаров и услуг.

Изменение ключевой ставки не сразу отражается на темпах роста цен. Нужно время, чтобы банки снизили или повысили проценты по кредитам и депозитам вслед за ключевой. Поведение людей и компаний тоже трансформируется не за один день. Движения ключевой ставки полностью сказываются на инфляции примерно через год-полтора. При этом чем резче меняется ключевая ставка, тем быстрее это отражается на экономике.

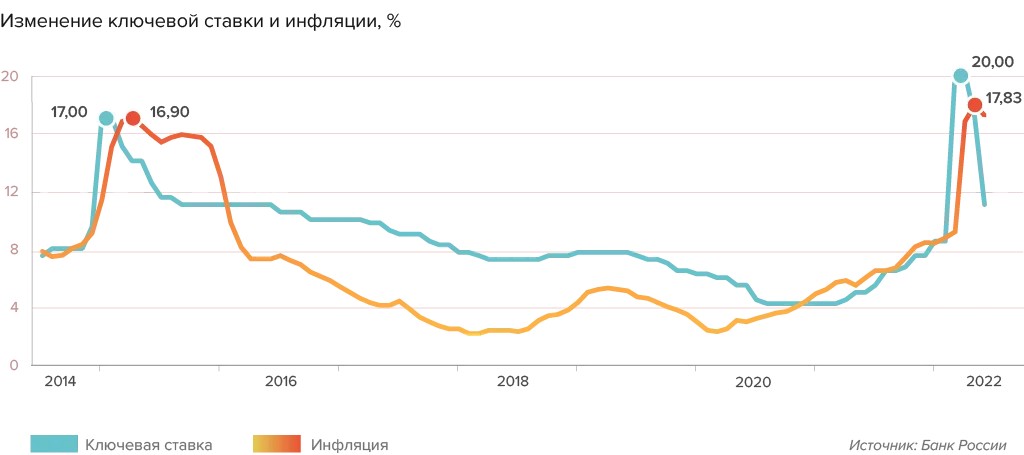

Например, в декабре 2014 года Банк России увеличил ставку с 10,5 сразу до 17 % годовых. Это привело к резкому повышению процентов по кредитам и вкладам. В марте 2015 года инфляция перестала расти, а к маю 2017 года снизилась до целевых 4 %.

В 2022 году введение новых международных санкций потребовало еще более резкого повышения ключевой ставки: с 9,5 до 20 % годовых. Это поддержало финансовую стабильность и предотвратило неконтролируемый рост цен. По прогнозу Банка России, в 2024 году инфляция вернется к 4 %.

Можно ли получить кредит по ключевой ставке?

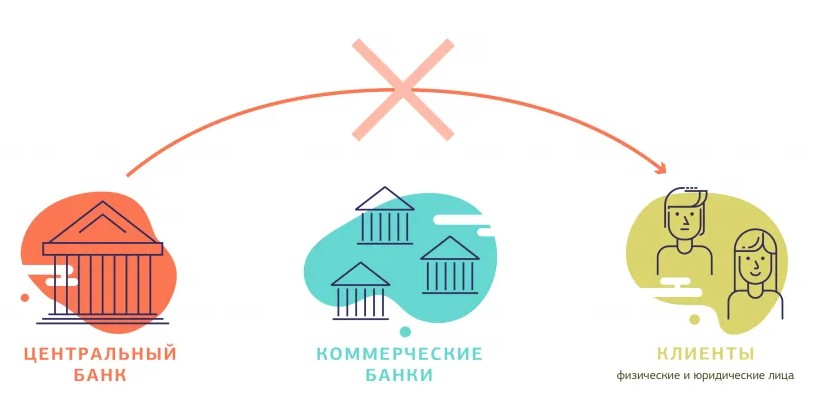

Центральный банк не работает напрямую с населением и кредитует только коммерческие банки, поэтому его называют банком банков. Кредитная ставка коммерческих банков обычно выше, чем ключевая. Ведь банки закладывают в стоимость кредитов все свои издержки и возможные риски. Им нужно содержать офисы и штат сотрудников, учитывать риски потерь из-за того, что кто-то из заемщиков не вернет кредит. При этом в любом случае банки должны будут выплатить деньги вкладчикам.

Чтобы компенсировать свои траты и заработать, коммерческие банки выдают кредиты под более высокие проценты, чем центральный банк. Точно так же, как это делают магазины, когда продают товары по более высокой цене, чем производители.

А можно сделать ключевую ставку 1%?

Конечно, хорошо, когда у людей есть возможность брать дешевые кредиты и совершать больше покупок, а производители за счет недорогих кредитов могут наращивать инвестиции в свое производство. И кажется, что если ключевую ставку сделать низкой, то сразу вырастет уровень жизни, увеличится производство, товаров станет больше и страну ждет экономический расцвет.

Но опыт разных стран показывает, что если переборщить со снижением ключевой ставки, то деньги могут стать слишком дешевыми и инфляция начнет расти быстрее, чем развивается производство.

Это происходит из-за того, что экономика просто не может переварить излишки денег, производство товаров и услуг не поспевает за спросом на них. Например, нельзя в одночасье с нуля наладить выпуск телефонов. Чтобы конкурировать с ведущими мировыми компаниями, необходимо провести большую комплексную работу: разработать понятное и удобное программное обеспечение, создать красивый дизайн, наладить поставки комплектующих — и это лишь вершина айсберга. Дешевые деньги увеличивают спрос быстрее, чем к нему успевает подтянуться предложение. Это приводит только к росту цен.

В итоге урон для экономики и для каждого отдельного человека будет намного больше, чем выгода от дешевого кредита. Ключевая ставка служит плотиной, которая сдерживает лишний спрос и инфляцию.

Как Банк России решает, что пора менять ставку?

Банк России постоянно оценивает ситуацию в экономике, следит за изменением цен. Регулятор анализирует множество факторов и использует математические модели, чтобы спрогнозировать, какой будет экономическая ситуация и инфляция. Если прогноз говорит об отклонении инфляции от цели в будущем, Банк России обычно принимает решение об изменении ключевой ставки.

Специалисты каждый раз делают расчет: какой должна быть ключевая ставка, чтобы и инфляция оставалась у цели 4 %, и экономика работала.

Например, в 2020 году из-за пандемии спрос на многие товары и услуги упал, и регулятор снижал ставку, чтобы поддержать экономику и инфляция не оказалась ниже цели.

В 2021 году ситуация изменилась: компании все еще не могли восстановить производство и поставки товаров из-за ковидных ограничений, а спрос уже полностью восстановился. В результате инфляция ускорилась вдвое, и Банк России повышал ключевую ставку, чтобы остановить быстрый рост цен.

В чрезвычайных обстоятельствах ключевая ставка может использоваться также для сохранения финансовой стабильности.

Например, в 2014 году совпали сразу несколько факторов: котировки нефти рухнули, против страны ввели первые международные санкции, а банковская система оказалась в кризисе. Цены начали расти, курс рубля — падать, а люди — забирать деньги с депозитов. Тогда Банк России повысил ключевую ставку не только, чтобы сдержать инфляцию, но и чтобы остановить бегство вкладчиков и поддержать финансовую систему.

Похожая ситуация возникла в начале 2022 года из-за введения новых, еще более масштабных иностранных санкций. Банк России был вынужден резко поднять ключевую ставку, чтобы избежать неконтролируемого роста цен. Но также для того, чтобы не допустить обвала курса рубля, удержать вкладчиков в банках и сохранить финансовую стабильность. Это была временная антикризисная мера. Когда стремительный рост инфляции удалось остановить и ситуация на финансовых рынках немного успокоилась, Банк России начал снижать ключевую ставку.

Рост цен во многом оказался связан с тем, что санкции серьезно нарушили цепочки производства и поставок товаров и услуг. Бизнесу потребуется время и деньги, чтобы подстроиться к новым условиям. Сейчас многие компании оказались в ситуации, когда им нужно не просто найти нового поставщика или поменять оборудование на то, которое будет обслуживаться в России, но и продумать новые пути логистики — на международные перевозки наложены серьезные ограничения. Все эти непредвиденные издержки неизбежно сказываются на цене продукции. При снижении ключевой ставки предприятия могут быстрее перестроиться: к примеру, брать кредиты на закупку нового оборудования и комплектующих. Поэтому это также немаловажный фактор принятия решений по ДКП.

В текущей ситуации Банк России проводит денежно-кредитную политику таким образом, чтобы, с одной стороны, не дать инфляции разогнаться, но, с другой стороны, дать возможность экономике адаптироваться и постепенно вернуть инфляцию к цели.

По материалам проекта «Финансовая культура» ЦБ РФ