Что такое цифровой рубль (ЦР)?

Это новая — третья форма национальной валюты, наряду с наличной и безналичной. Представляет он собой уникальный цифровой код — токен, который хранится в электронном кошельке на специальной платформе Банка России. И в этом первое отличие ЦР от безналичных денег, которые находятся на счетах коммерческих банков.

Цифровые рубли выполняют все три функции денег: средство платежа, мера стоимости и средство сбережения. То есть в них можно хранить свои деньги, можно ими рассчитываться за товары и услуги, все как с обычными деньгами.

Хотя глава комитета Госдумы РФ по финансовому рынку Анатолий Аксаков в интервью назвал их «высшей формой денег». По его мнению, «срок годности цифрового рубля — это вечность», в отличие от бумажных купюр и монет, например. При этом цифровой рубль не отменяет оборот наличных, никто не заберет у граждан право пользоваться физическим эквивалентом денег. В том числе легко и быстро обналичивать ЦР, если будет такое желание.

Это российский аналог биткоина?

Выяснили, зачем криптовалюта обычным людям

Выяснили, зачем криптовалюта обычным людямНет. С криптовалютой его роднит наличие цифрового кода, однако ЦР невозможно и никогда не будет возможно произвести с помощью майнинга — сложного процесса математических вычислений на персональных устройствах. Цифровой рубль эмитируется только Центробанком, и, как и все деньги, которые выпускаются организацией, он обеспечен золотовалютными резервами государства.

Биткоин и его аналоги не обеспечены ничем, кроме рыночного спроса, поэтому их трудно назвать полноценным эквивалентом валюты — слишком нестабильна стоимость. Криптовалюту чаще рассматривают как бизнес-проект. В отличие от токена биткоина, токен цифрового рубля всегда будет иметь фиксированную стоимость и приравниваться к курсу национальной валюты.

Зачем был создан цифровой рубль?

В первую очередь, в интересах государства. Россия не первая и не последняя страна, задумавшаяся о необходимости виртуальной валюты сейчас, когда наличные стремительно теряют позиции в товарообороте, а обращение основной массы денежных средств перешло в руки частных финансово-коммерческих организаций. Процесс существенно ускорило появление криптовалют.

Цифровой рубль (в идеальном будущем) сделает прозрачными госзакупки и социальные выплаты, исключит возможность реализации коррупционных схем с бюджетными средствами. В числе прочего инициаторы проекта надеются, что цифровой рубль поможет преодолеть санкционные ограничения и вернуть России позиции на международном рынке.

Государство хочет также сделать оборот денег в форме ЦР привлекательным для бизнеса. Например сейчас за операции с денежными средствами предприниматели отдают до 3 % банкам, то есть теряют 3 копейки с каждого заработанного рубля. Центробанк же обещает, что комиссия за транзакции не будет превышать действующие расценки в системе быстрых платежей (СБП) (от 0,4 до 0,7 % на сегодня).

То есть ЦР прежде всего удобен для государства и юрлиц?

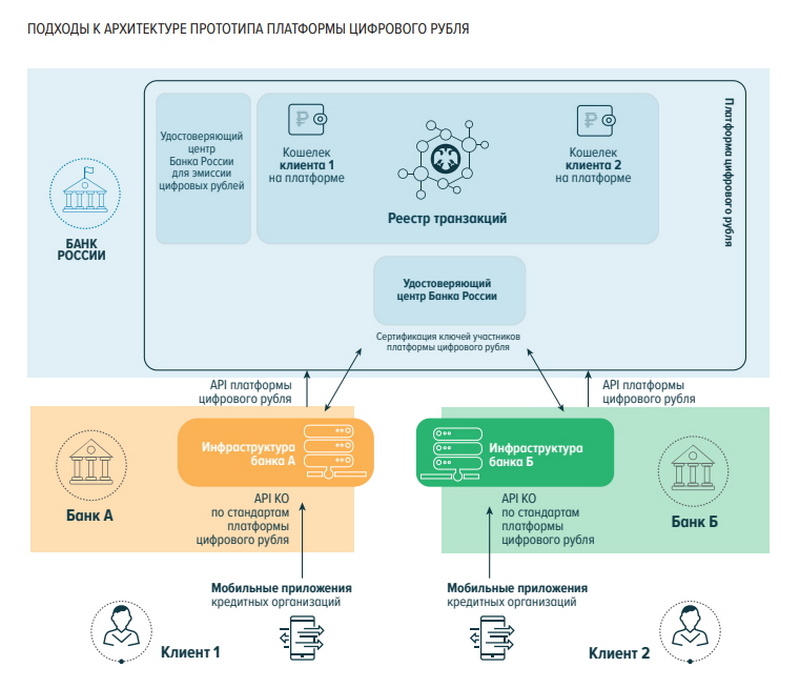

Верно, но разработчики проекта заявляют ряд преимуществ и для простых граждан. Например, высокий уровень сохранности средств. Цифровые рубли хранятся в Центробанке, и им же обеспечивается их безопасность. А вот доступ к своему кошельку физлица могут получить через любой удобный им коммерческий банк, в котором привыкли обслуживаться.

То есть в использовании таких денег не будет большой разницы с тем, как мы получаем доступ к своему безналичному счету. Но при этом деньги находятся в гораздо более надежном месте, чем счет банка.

Правда, с этим фактом будут связаны и минусы данной системы для физического лица. Ни кешбэка, ни процента на остаток по счету в конце месяца начисляться не будет: эти услуги предоставляют коммерческие организации в благодарность клиентам за то, что те доверяют им свои денежные средства. В цифровом кошельке же все как в реальном: потратил деньги, получил товар, на этом сделка завершена.

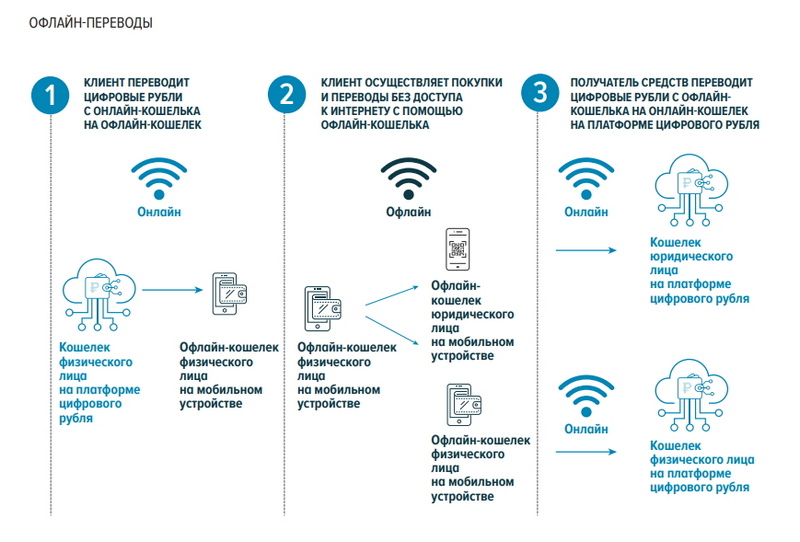

Еще один плюс, это наличие у каждого рубля своего персонального номера, который позволит в случае хищения легко отследить движение денежных средств и наказать мошенника. Также при желании ЦР можно носить с собой прямо «в кармане»: для этого цифровые средства можно перевести на офлайн-кошелек в мобильном телефоне. Со временем возможность рассчитываться ЦР без доступа к интернету обеспечат по всей стране.

«При разработке платформы цифрового рубля Банк России уделяет особое внимание вопросам информационной безопасности, операционной надежности и киберустойчивости на всех стадиях жизненного цикла цифрового рубля. Защита данных на платформе цифрового рубля обеспечена с учетом всех требований, установленных профильными регуляторами. Банк России определит требования к защите информации, которые будут предъявляться к участникам платформы цифрового рубля, сфокусируется на развитии антифрод-механизмов с учетом специфики операций в цифровых рублях. Так, например, при доступе к платформе будет осуществляться двухсторонняя аутентификация участников и пользователей», — отметил управляющий красноярским отделением Банка России Сергей Журавлев.

Как купить цифровые рубли?

Слово «купить» здесь не совсем уместно. Это не доллары и не крипта, это те же самые рубли, только в другой форме. Например, ЦР не могут быть предметом залога: то есть взять в долг под цифровые рубли не получится. Потому что это не эквивалент деньгам или способ инвестиций: это и есть деньги. Зато цифровые рубли можно наследовать и передавать по наследству.

Создать свой цифровой кошелек можно будет через приложение вашего любимого банка, пополнить — наличными или безналом. Каждому желающему, хоть физическому, хоть юридическому лицу, хоть госструктуре, разрешено иметь только один цифровой кошелек.

В апреле доступ к технологии получат 15 банков, которые технически подтвердили свою готовность к эксперименту. А именно:

- Ак Барс Банк (публичное акционерное общество)

- АО «АЛЬФА-БАНК»

- Банк ДОМ.РФ (АО «Банк ДОМ.РФ»)

- Банк ВТБ (ПАО)

- «Газпромбанк» (акционерное общество)

- Тинькофф Банк (АО «Тинькофф Банк»)

- ПАО «Промсвязьбанк»

- ПАО «Росбанк»

- ПАО «Сбербанк»

- ПАО «СКБ-банк»

- Банк СОЮЗ (АО)

- ТКБ банк (публичное акционерное общество «ТРАНСКАПИТАЛБАНК»)

- ПАО «МТС-Банк»

- КИВИ Банк (АО)

- ПАО «Совкомбанк»

Все остальные банки регулируют в данный момент техническую сторону вопроса и готовятся.

«У людей появится еще одно платежное средство. Доступ к нему будет у широкого круга людей. „Попасть“ в свой цифровой кошелек можно будет через мобильное приложение любого банка, клиентом которого вы являетесь. Кроме этого, операции с цифровыми рублями будут бесплатны для граждан. За внедрением цифрового рубля последует оптимизация издержек бизнеса на транзакции, потому что тарифы за прием оплаты цифровыми рублями для компаний будут не выше, чем в Системе быстрых платежей. Это будет способствовать развитию конкуренции, от чего в конечном итоге всегда выигрывает потребитель. Есть свои интересы и у государства. Введение цифрового рубля позволит реализовать технологию так называемого „окрашивания“. Появится возможность для цифровых рублей выбирать целевое направление использования. В результате повысится эффективность целевых государственных расходов, в том числе в рамках госзакупок», — рассказал управляющий красноярским отделением Банка России Сергей Журавлев.

Как быстро цифровые рубли заполонят рынок?

Не быстро. Центробанк планирует вводить ЦР в оборот постепенно: в зависимости от спроса. С 1 апреля банки-участники пилотного проекта начнут привлекать своих клиентов к созданию цифровых кошельков, несмотря на протесты некоторых экспертов. Главные минусы системы, которые отмечают экономисты:

- Нововведения всегда создают поле для дезинформации и незаконных действий. Пока официальные органы раскачиваются и дают мало разъяснений населению, мошенники могут активизироваться и развернуть свою «информационную кампанию».

- Бизнесу, в том числе мелкому, снова придется потратиться на оборудование для обеспечения новой системы платежей. Если им не будет оказана помощь государства, то, как всегда, новые технологии ударят по карману предпринимателей, система будет вводиться мучительно долго, особенно в отдаленных районах.

- Частичное сохранение посредничества банков между нами и деньгами, и связанные с этим неудобства. Например, что делать, если приложение банка временно не работает (нередкая ситуация, правда)?

Наконец, для того чтобы система заработала, необходимо не только внести соответствующие коррективы в Гражданский кодекс, но и дополнить многие другие законы. И всё же процесс запущен. Первые месяцы реализации программы покажут ее сильные и слабые стороны, но то, что рано или поздно она заработает в полную силу, сомнений уже нет.

Анна Козлова специально для Newslab